요즘 뜨고 있는 ISA통장에 가입을 많이 하고 계신데요. 무턱대고 가입하는 것보다 사전에 ISA계좌의 단점과 장점을 명확하게 이해하고 접근하는 것이 현명한 투자자일 것입니다. ISA계좌가 무엇이고 어떤 장단점이 있는지 알아보도록 하겠습니다.

1. ISA계좌란 무엇인가?

대부분의 금융 상품을 종합적으로 계좌에 담을 수 있고 절세 혜택을 통해 자산 증식을 꾀할 수 있어 개인 종합 자산 관리 계좌라고 부릅니다. 하나의 계좌로 금융 상품에서 얻은 수익에 대해 비과세 또는 분리과세로 혜택을 받을 수 있습니다.

- 개인 종합 자산 관리 계좌 (Individual Savings Account : ISA )

- 2016년 3월에 도입

- 가입 자격 : 만 19세 이상 성인 소득 상관없이 누구나

- 계좌 : 은행, 증권사 모두 포함해서 1인 1 계좌

- 예적금, 국내 주식, 리츠, ETF, ELS

- 해외주식형 ETF포함

일반적인 예적금 포함해서 주식도 살 수 있고 요즘 유행하는 ETF 도 담을 수 있습니다. 결론적으로 모든 금융 상품을 거래할 수 있습니다. 단, 미국 주식은 불가능한데요. 대신 국내 증시에 상장되어 있는 지수 추종형(나스닥, S&P500) ETF는 가능합니다.

1) ISA계좌의 종류에는 무엇이 있을까?

ISA계좌에 종류에는 3가지가 있습니다. 아주 간단합니다. 내가 직접 하느냐(신탁) 전문가에게 맡기느냐(일임) 두 개가 있었는데요. 올해 2월에 새롭게 중개형이 출시되었습니다. 사실 과거 신탁, 일임형은 당초 좋은 취지와는 달리 인기가 없었어요. 바로 고객들이 상품 선택지가 별로 없었거든요.

그래서 눈길을 끌지 못하다가 올해 국내 주식 거래를 할 수 있는 중개형이 출시되면서 인기를 끌기 시작했습니다. 기존 제도를 개편해서 국내 주식, 펀드에 투자할 수 있게 만들고 세금 혜택 때문에 가입자가 계속 늘어나고 있습니다.

또한 기존 은행 ISA 가입자들이 증권사로 이동도 늘고 증권사에서 신규로 가입자가 은행에서 가입자 수 보다 더 많아졌다고 하며 가입자 유치를 위한 이벤트도 열면서 많은 경쟁을 하고 있습니다.

| 1. 일임형 | 2. 신탁형 | 3. 중개형 (국내 주식,펀드 투자 가능) |

1)-1. 중개형 ISA 종류

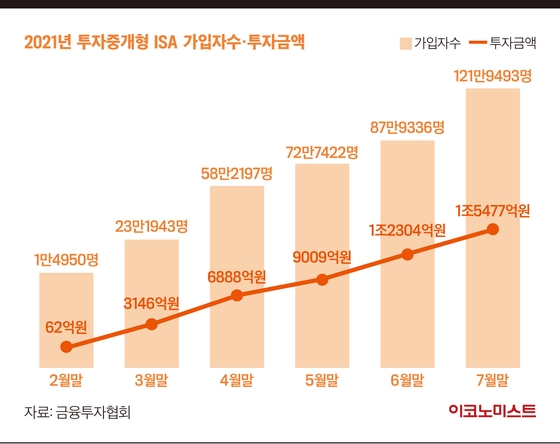

2월에 출시한 중개형 ISA계좌는 현재 6개월 정도밖에 안 되었음에도 가입자가 100만 명을 넘었습니다. 정부가 기존 제도를 개편해서 세금 혜택을 크게 늘린 것이 주효했다고 보입니다.

- 일반형

- 비과세 한도 2백만

- 서민형

- 총 급여 5천만 원 , 종합소득 3천5백만 이하 (직접 서류 챙겨서 방문하여 증빙, 신청해야 함)

- 비과세 한도 4백만

- 농어민

- 종합소득 3,500백만 이하 농어민

- 비과세 한도 4백만

3) ISA계좌 장점은 무엇인가?

◆ISA계좌는 절세상품이기 때문에 가입하는 것입니다.

◆23년도부터는 정부가 주식투자 포함해서 금융소득이 5천만 원 넘으면 20% 세율로 과세

◆ISA는 전액 비과세입니다.

◆일반 주식계좌로 수익 (5천만 원만 공제) Vs ISA중개형(공제한도 없음)

3)-1. ISA중개형 계좌의 눈에 띄는 장점

- 무엇보다 첫째도 둘째도 '절세효과'입니다.

- 국내 주식, 펀드 편입 가능

- '손익통산 혜택' 계좌에 여러 종목이 있을 때 수익이 난 것도 있고 손실이 난 것도 있으면 모두 합쳐서 계산

- 즉 종합 수익이 플러스가 될 수도 있고 마이너스가 될 수도 있음. 최종 결과를 기준으로 세금 계산

- 만약 A 종목은 +100만 원 수익, B종목은 -100만 원 손실 이면 최종 수익은 제로임.

손익 통산을 되지 않는 일반 계좌에서는 어떤 종목은 손실을 크게 보았고 어떤 종목은 수익을 크게 보았다면 결국 최종 알짜 수익은 없어도 수익난 것에 대해 별도로 세금을 물릴 수 있는 겁니다. 그래서 손익통산 혜택이 중요하죠.

미국 주식을 해 보신 분들은 금방 이해하실 겁니다. 바로 미국 주식의 양도소득세가 손익통산 개념으로 일 년에 250만 원 까지 비과세입니다. 같은 개념으로 받아들이면 쉽습니다.

4) ISA계좌 단점은 무엇인가?

◆의무가입 기간이 존재한다.( 3년 )

◆만약 해지를 하면 비과세 혜택이 사라짐

◆대신 중도 인출 가능

◆납입한도가 있다. (연간 2천 * 5년간 = 최대 1억 원 )

◆해외 주식을 투자할 수 없다. (해외지수 추종 국내 ETF 가 대안 )

ISA계좌에서 아쉬운 부분은 의무기간 3년입니다. 계좌를 만들고 3년을 유지해야 하고 그 사이에 해지하면 비과세 혜택을 볼 수 없습니다. 대신 중도 인출이 가능한 부분이 있습니다. 다행히 횟수 제한이 없다고 하니 긴급 자금으로 인해 이 것을 활용하면 해지할 위험을 줄일 수 있겠습니다.

가장 단점으로 판단되는 것은 고액을 가지고 있는 경우에 1억은 너무 적은 겁니다. 요즘 물가와 인플레이션으로 화폐가치가 점점 낮아지고 있어 요즘 1억이 몇 년 전 1억이 아니지요.

5) ISA 계좌의 효율적 사용방법은?

아무리 좋은 상품도 모두 장점과 단점이 존재하기 때문에 단점을 좀 보강할 수 있는 방법을 찾아보면 좋겠네요. 일단 의무가입기간이 3년이니 길지요? 그런데 여기서 힌트가 있습니다. 꼭 가입하고 주식이나 펀드 등 투자를 바로 해야 하는 의무는 없습니다. 그러니 빨리 가입해서 가입 기간을 늘리는 것이 현명하겠습니다. 그리고 매년 2천만 원씩 불입할 수 있는데 올해 모자란 금액은 내년으로 이월 가능하니 참고하시고요.

5년 후 1억이 되었습니다. 그럼 당연히 의무기간도 지나고 불입한도도 끝났습니다. 그리고 대부분은 계속 유지하는 것이 좋을까요? 저 같으면 5년 1억 채워지면 해지하고 다시 가입해서 또 비과세 혜택을 받을 것 같습니다.

'재테크 > 주린이기초교육' 카테고리의 다른 글

| 금리 뜻 과 금리 인상 수혜주 (411) | 2021.09.07 |

|---|---|

| 카카오뱅크 블록딜로 주가하락, 블록딜에 대해서 알아보자 (17) | 2021.09.06 |

| 해외주식 사는법 간단히 세 가지만 알면 끝나요. (7) | 2021.09.04 |

| 테이퍼링 뜻과 테이퍼링 수혜주는? (3) | 2021.08.22 |

| MDD란?,하락하는 주식 난 얼마까지 버틸 수 있을까? (6) | 2021.08.22 |

댓글